Das Gesetz gegen Immobilienblasen ist relativ unbekannt. Mit diesem am 30. März 2017 beschlossenen Gesetz, wurde für die BAFin (Bundesanstalt für Finanzdienstleistungsaufsicht ein Maßnahmenbündel) beschlossen, um Gefahren für die Finanzmarktstabilität im Immobilienbereich abwehren zu können. Was so abstrakt klingt, kann durchaus eines Tages einen großen Einfluss darauf haben, ob ein Immmobilienerwerb noch so einfach möglich sein wird wie heute. Der genaue Tag, wann dieses Gesetz zum Tragen kommt ist zwar nicht bekannt. Es ist aber zu vermuten, dass dieses Gesetz dann „zum Leben“ erweckt werden soll, wenn eine erneute (und vielleicht berechtigte) Flucht in das Betongold einsetzen könnte. Nämlich dann wenn sich wieder eine Gefahr für die Stabilität der Banken abzeichnen sollte. Verständlich, dass man in dieser Situation einen Teil seines Geldes in Immobilien anlegen möchte. Wenn dann ihr Geld aber nicht ausreichend ist, um die Immobilie komplett mit Eigenmitteln zu erwerben, also ohne Finanzierung, kann dies für Sie unmöglich werden.

Der Hintergrund

Fast 10 Jahre nach dem Zusammenbruch der Lehman-Bank und dem Fast-Zusammenbruch einiger Deutscher Banken mag man das Wort „Finanzkrise“ nicht mehr hören und fragt sich vielleicht auch, ob das Gerede über einen erneuten Crash nicht nur Gerede ist. Dazu kommt, wer sich nur abwartend verhielt, hat auch verschiedene Chancen verpasst, um Rendite zu erzielen.

Sollte man daher die Fragestellung „Ist eine erneute Finanzkrise und/oder Bankenkrise immer noch möglich“ ad acta legen?

Der Gesetzgeber negiert dieses Thema nicht. Im Gegenteil, er hat mit dem Gesetz gegen Immobilienblasen Vorbereitungen getroffen. Und wieder könnten diese Vorbereitungen speziell den Mittelstand und gehobenen Mittelstand treffen, wie dies schon die Folge der Rettungsmaßnahmen aus dem Jahr 2008 der Fall war. Gerade diese Bevölkerungsgruppe hatte und hat die meisten Lasten in Form der anhaltend niedrigen Zinsen tragen müssen. Warum definieren wir diese Gruppe als Hauptleidtragende? Nun, Haushalte mit geringen Einkommen können kaum sparen und daher haben niedrige Zinsen auch etwas weniger Bedeutung für sie. Die wirklich Reichen dagegen – und um wirklich reich zu sein, muss man heute schon ein Vermögen von mehreren Millionen haben – achten bei der Strukturierung ihrer Geldanlagen weniger auf Zinsen und vielmehr auf Rendite. Ein Großteil derer Vermögenswerte ist also anders angelegt als in Zinspapieren.

Soll das Gesetz die Bürger vor den Folgen einer Immobilienblase schützen?

Nein, in erster Linie sollen Banken geschützt werden. Nun, dies ergibt sich aus der Begründung dieses Gesetzes (1), die auf der Internetseite des Deutschen Bundestages zu finden ist:

„In vielen europäischen Ländern sind faule Immobilienkredite bei Banken ein Problem und belasten Kreditinstitute bis an den Rand der Zahlungsunfähigkeit. Damit es in Deutschland nicht so weit kommt, hat der Bundestag am Donnerstag, 30. März 2017, ein Maßnahmenbündel beschlossen, um Gefahren für die Finanzmarktstabilität im Immobilienbereich abwehren zu können.“ (2)

Eine Belastung von Kreditinstituten bis an den Rand der Zahlungsunfähigkeit … dies kann man einfacher formulieren: „Drohenden Bankenpleiten soll durch dieses Gesetz vorgebeugt werden.“ Womit wir beim Thema Finanzkrise sind.

Nur indirekt sollen die Bürger geschützt werden, damit es nicht zu einer Bankenpleite kommt. Denn hier könnte erneut der Bürger über Steuern und weiter niedrige Zinsen zur Kasse gebeten werden.

Es ist nicht das Ziel Immobilienblasen vorzubeugen

Es ist also nicht in erster Linie das Ziel dieses Gesetzes, den Preisanstieg von Immobilien zu begrenzen, sondern die Banken davor zu bewahren, Kredite zu vergeben, die an Wert verlieren, weil die Zinsen und Tilgungen von den Schuldner nicht mehr erbracht werden können.

Welche Maßnahmen sind möglich?

- Es kann eine Obergrenze für die Darlehenshöhe bezogen auf den Immobilienwert festgelegt werden.

- Es kann weiter eine Vorgabe für den Zeitraum festgelegt werden, innerhalb dessen der Kredit getilgt werden muss.

- Ausgenommen von dieser Regelung werden lediglich Darlehen bis 50.000 €. Darlehen bis 200.000 € werden ebenfalls ausgenommen, wenn der Beleihungswert unter 80% liegt. Bei Darlehen bis 400.000 € muss der Beleihungswert unter 60% liegen.

Folgen der Maßnahmen für den Kauf einer Immobilie

Beide Regelungen sollen offensichtlich den Kauf von Immobilien deutlich erschweren, wenn dazu ein Kredit aufgenommen werden muss. Es ist offensichtlich, dass hierdurch für die „ganz Reichen“ der Erwerb von Immobilien nicht sonderlich erschwert wird, denn sie haben die nötigen Mittel, um eine Immobilie ohne Kreditaufnahme zu erwerben. Ganz anders sieht dies natürlich für den Mittelstand aus.

Gefahr einer sich selbsterfüllenden Prophezeiung

Bezogen auf Immobilienkredite von Privatpersonen erscheinen die Maßnahmen, die das Gesetz gegen eine Immobilienblase vorsieht aber seltsam. Unabhängig von der absoluten Höhe der Immobilienpreise werden Banken in aller Regel keine Kredite vergeben, wenn der Darlehensnehmer nicht nachweist, die Belastungen tragen zu können. Prüft die Bank korrekt und ändern sich die gesamtwirtschaftlichen Verhältnisse nicht wesentlich, dürfte es nur in Einzelfällen zu Kreditausfällen bei den Banken kommen. Einzelfälle bringen Kreditinstitute aber nicht an den Rand der Zahlungsunfähigkeit.

Gefahren für Banken ergeben sich eher bei Betrachtung der Auswirkungen auf deren Bilanzen.

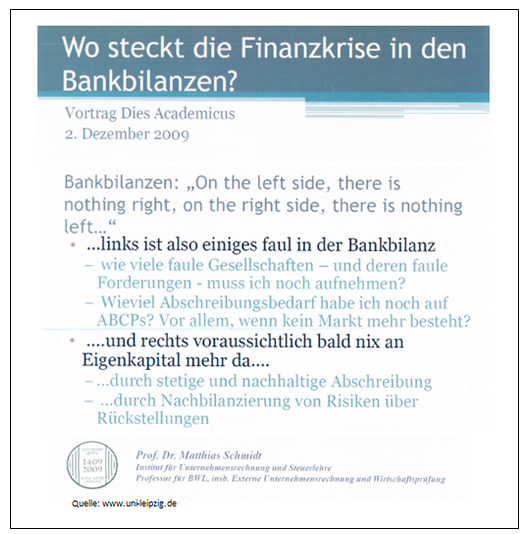

Das sich die Bankenkrise in deren Bilanzen widerspiegelt, zeigte Prof. Dr. Matthias Schmidt auch 2009 nach der Bankenkrise eindrucksvoll mit diesem Auszug aus einem seiner Vorträge:

Denn wenn nach dem Platzen einer Immobilienblase die Immobilienwerte sinken, entstehen potentielle Vermögensverluste der Banken. Denn die Forderungen der Banken (Kredite, die Banken vergeben, sind Forderungen) verlieren an Wert. Ausgleichen könnten dies Banken natürlich durch mehr Eigenkapital. Aber Bildung von zusätzlichem Eigenkapital ist aus Sicht der Eigentümer der Banken wenig lukrativ, denn wenn man einen Gewinn in Höhe von X macht, ist die Rendite für die Bank bei wenig eingesetztem Eigenkapital viel höher, als wenn die Banken mit mehr Eigenkapital arbeiten.

Statt also mehr Eigenkapital von den Banken zu fordern wird also dem Normalbürger der Zugang zu der relativ krisensicheren Immobilie erschwert. Der Sparer kennt es ja schon, dass er immer wieder für Fehler der Banken aufkommen muss. Aktuell mit den niedrigen Zinsen für seine Bankguthaben. In Zukunft vielleicht damit, dass er gerade dann keine Finanzierung für eine Immobilie bekommen wird, wenn er diese als Kapitalschutz erwerben möchte.

Die mögliche Ironie dieser Vorgehensweise könnte darin liegen, dass mehr Sparer und Anleger diesen Hintergrund erkennen könnten und noch möglichst bald, vor einer Inkraftsetzung der Schutzmaßnahmen, eine Immobilie erwerben, womit deren Preise weiter steigen und dann zur Vermeidung von Gefahren für Banken, die gesetzlich verankerten Maßnahmen zum Tragen kommen. Und nachdem dann die Kreditvergabe erschwert wird, setzt dann also möglicherweise noch einmal ein Run der vermögenderen Bürger auf Immobilien ein. Sollte dann trotz des neuen Gesetzes die Immobilienblase platzen, sind zunächst einmal die Immobilienbesitzer auf der sicheren Seite, die eine gut vermietete und gut vermietbare Immobilie schon besitzen. Auf dem Papier ist deren Immobilie dann weniger wert, aber die Erträge haben sie dennoch weiterhin.

Damit hat das „Gesetz zur Vermeidung von Immobilienblasen“ etwas von einer sich selbsterfüllenden Prophezeiung. Ob die Banken durch das Gesetz diese Situation gefahrlos überstehen, hängt sicher stark vom Timing ab, wann die entsprechenden Maßnahmen angeordnet werden. Unabhängig davon ist aber die Frage, inwieweit das Vertrauen der Bürger in das Finanzsystem weiter geschädigt wird. Sollte dies der Fall sein, so wäre bei Aufhebung der Maßnahmen eine erneute Flucht in Immobilien denkbar. Und dann? Erneut eine Einschränkung der Kreditvergabe für den Immobilienerwerb?

Keine rosigen Aussichten.

So bleibt nur die Hoffnung, dass möglichst wenige merken, dass das Gesetz zur Vermeidung von Immobilienblasen, ein Gesetz zum Schutze der Banken ist. Oder Sie überlegen schon heute, ob es Sinn macht vorzusorgen. In welchem Umfang dies für ihre ganz persönliche Situation sinnvoll ist, können Sie mit uns gern in einem persönlichen Gespräch erörtern.

Quellen/Zitate

(1) Gesetz zur Ergänzung des Finanzdienstleistungsaufsichtsrechts im Bereich der Maßnahmen bei Gefahren für die Stabilität des Finanzsystems und zur Änderung der Umsetzung der Wohnimmobilienkreditrichtlinie (Finanzaufsichtsrechtergänzungsgesetz)